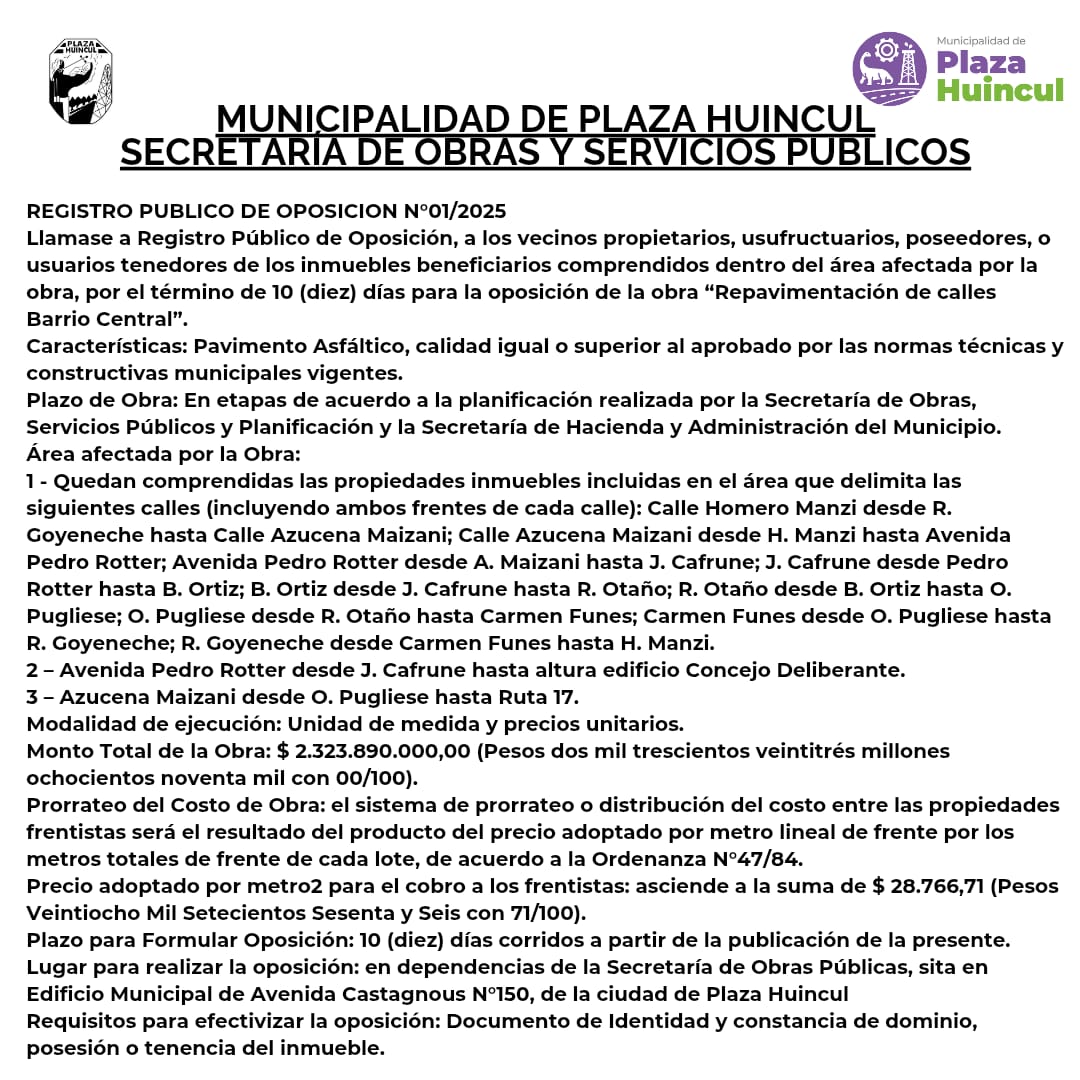

Rentas presentó en la Legislatura las modificaciones al Código Fiscal y la Ley Impositiva

El director provincial de Rentas explicó que en general no hay modificaciones en cuanto a alícuotas, sino que se modifican las escalas y montos fijos. También dio detalles de la adhesión de la provincia al Régimen Simplificado de ISBI para monotributistas.

El director provincial de Rentas, Juan Martín Insúa; el titular del área de Legales, Marcos Lavaggi y la directora de Atención y Servicios al Contribuyente, Dora Pérez Salgad, presentaron a los diputados que conforman la Comisión de Legislación de Asuntos Constitucionales y Justicia (A) de la Legislatura neuquina las modificaciones al Código Fiscal y la Ley Impositiva, en el marco del proyecto de ley iniciado por el Poder Ejecutivo, por el cual se modifican y derogan varios artículos del Código Fiscal de la provincia del Neuquén (Ley 2680); y del proyecto de ley iniciado por los bloques MPN, FRE.NU.NE, Juntos y UPF-FR, por el cual se establece el régimen impositivo para 2022.

Durante su exposición, Insúa explicó las principales reformas de la ley impositiva y del código fiscal y dijo que “en general no tiene modificaciones en cuanto a alícuotas, sino que se modifican las escalas y montos fijos, además de otros cambios, como la obligatoriedad del Régimen Simplificado de ISBI para monotributistas”.

En ese sentido, detalló que “se baja la alícuota en algunas actividades como los servicios relacionados con la construcción que pasa del 5% al 2,5% (pintores, albañiles, gasistas, y otros servicios del rubro de la construcción)”. Además, “los concesionarios de autos nuevos pasan del 2,25% al 1,5% para equiparar con la provincia de Río Negro”, dijo.

Respecto del Código Fiscal, Insúa resumió que se modifica el procedimiento de alta de oficio, se elimina toda referencia al impuesto mínimo, se transforma en obligatorio el régimen simplificado, se establece que la alícuota de responsable sustituto la fija la ley impositiva y se sigue avanzando con los conceptos de servicios digitales y monedas digitales.

Por su parte, Lavaggi dijo que se trabajó sobre cuatro ejes de reforma con el objeto de adaptar la legislación a las nuevas modalidades y dinámicas de comercio y para incorporar la moneda digital y los servicios digitales.

Sobre el Régimen simplificado, Pérez Salgado explicó la importancia de la herramienta del monotributo unificado, que busca promover la simplificación y unificación de los trámites del orden tributario nacional y de las administraciones tributarias provinciales.

Indicó que Córdoba, San Juan, Mendoza, Entre Ríos, Río Negro, Jujuy y provincia de Buenos Aires son algunas de las jurisdicciones que ya se adhirieron. El sistema comprende a los monotributistas que, a su vez, estén alcanzados por el impuesto sobre los ingresos brutos de las administraciones tributarias provinciales como contribuyentes Directos.

Finalmente, destacó que “la incorporación de la provincia al sistema permitirá que los contribuyentes con domicilio fiscal en Neuquén cancelen sus obligaciones referidas al monotributo y el pago del Impuesto sobre los Ingresos Brutos una sola vez al mes desde un único sitio”.

.

.

.

.

.

.